年末剥离8家主体股权 新希望“瘦身”自救节奏延续

受困于行业周期的新希望(000876.SZ),仍在持续“瘦身”。

12月10日,新希望在一日内宣布剥离2家参股公司、6家控股公司股权。

新希望方面表示,转让非主业的投资项目和闲置资产,旨在改善资产结构、优化财务指标,提升上市公司资产质量和使用效率、获取更多资金发展主业。

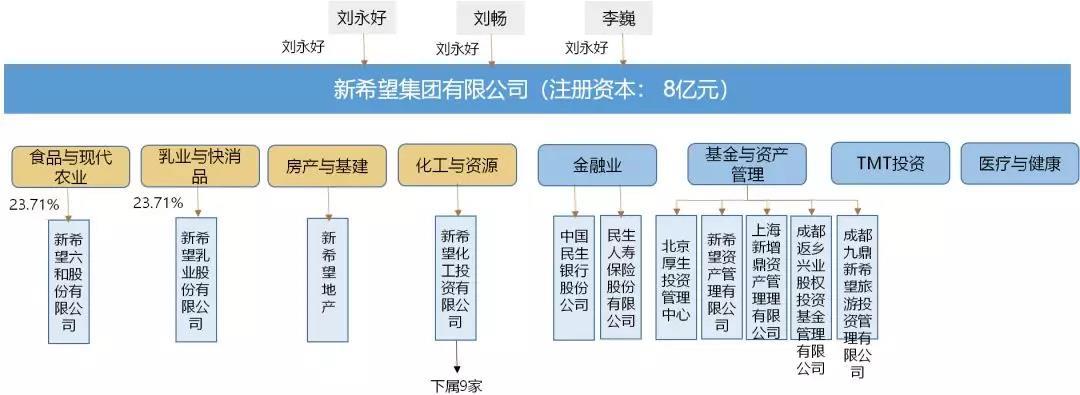

新希望的核心主业为饲料与生猪养殖屠宰。

2016年,掌舵着新希望的“饲料大王”刘永好有感于行业的低毛利,以6.16亿元购入陕西本香农业70%股权,杀入养猪市场;

2年后“史上最强猪周期”爆发,新希望在2019-2020年实现近百亿利润;

随后“猪周期”进入下半场,举债扩张的新希望在2021年亏损接近96亿元,此后利润表现黯淡,与牧原股份、温氏股份等一众养猪巨头一起坐上了冷板凳。

压力下,深陷“猪周期”的牧原股份等头部公司不得不反复质押股权、满足融资需求,身为“养猪新贵”的新希望也走上了资产变卖之路。

2022-2023年,新希望大幅“瘦身”,通过18个养猪场回笼资金22亿元、2个食品公司股权回笼现金42亿元,并于2023年底抛出73.5亿元的定增募资计划。

本轮一次性剥离8家公司的资产变现方式,也被视为过往两年“自救”的延续。

从公告表述看,民生人寿、大牧人为新希望“非核心主业公司”;剩余6家公司则为“停业的饲料和养殖公司”。

公告同时表示,买受方将在年内支付50%的首期受让款、在工商变更后的一年内支付剩余尾款。

这意味着未来半个月内,新希望有望再回笼不少于5亿元资金。

从买受公司看,上一轮“瘦身”资产主要由中牧集团与成都国资委旗下的农牧公司接手,但本轮只是由新希望上市主体、转移到了“新希望系”的其余公司手中。

公告指出,上述3家买受方公司实控人均为刘永好、8笔股权转让均构成关联交易。

参考持股成本,新希望本轮“瘦身”仍将取得可观浮赢。

以估值最高的民生人寿3.39%股权为例。

2001年,新希望以0.6亿元认购民生人寿7.23%股权;经历后续多轮增资,认购资本增至2.11亿元、持股比例稀释至3.39%。

自2009年以来,民生人寿始终保持盈利;今年前三季度共实现保险业务收入108.74亿元,净利润2.92亿元。

估值报告披露,截至三季度末,该笔股权市场估值达4.17亿元、增值率为97.45%。

若该笔股权转让获批,民生人寿也将迎来久未谋面的新股东。

信风注意到,民生人寿股权已长期处于“有价无市”状态,自2020年以来可查转让、拍卖行为高达十多次,但多是“无人问津”。

例如2020年,民生人寿1050万股、3400万股股权,曾分别以0.4亿元、1.18亿元的起拍价在司法拍卖平台上拍卖;今年10月,其7.88亿股股权也曾以“面议”价格出现在北京产权交易所。

但监管批复的上一次民生银行股权转让,仍停留在2015年。

本次剥离的其余标的亦有增值:大牧人增值率为66.85%,6家饲料及养殖公司整体为68.85%、2家公司增值率在200%以上。

不过“瘦身”更多是新希望上市主体在聚焦主业、提升资产质量战略导向下的行为;若参考集团整体资产,年内仍有较大的股权投资。

例如11月初,刘永好旗下的新希望化工就欲增持民生银行,与新希望控股3家主体合计持股比例超5%、触及举牌线。